ЫцзХ2016ФъЙЉИјВрИФИяеўВпЕФЭЦНјЃЌНЙЛЏаавЕдк2020-2022ФъМфгРДСЫШЅВњФмМЏжаЦкЁЃВњвЕМЏжаЖШЬсИпЕФЭЌЪБЃЌНЙЛЏаавЕЕФЯжДњЛЏММЪѕзАБИЫЎЦНвВЕУЕНЬсЩ§ЃЌИќМггаРћгкЛЗБЃЁЂНкФмЕШФПБъЕФЪЕЯжЁЃ

ЕЋЫцзХШЅВњФмЕФЭЦНјЃЌеўВпЕФСэвЛУцПЊЪМЯдЯжЁЃИїЕиНЙЛЏВњФмЬдЬжУЛЛеўВпЫфВЛЭГвЛЃЌЕЋЖдгкаТдіВњФмЕФЪжајвЊЧѓПЊЪМбЯИёЃЌЕМжТаТдіВњФмНЈЩшЫйЖШНЯТ§ЃЌЖЬЪБМфЕФТфКѓВњФмМЏжаЬдЬЕМжТНЙЬПВњФмШБПкУїЯдЁЃетвВе§ЪЧ2021ФъНЙЬПМлИёДѓеЧЕФжївЊдвђЁЃ

НјШы2022ФъЃЌгШЦфЪЧЯТАыФъвдРДЃЌаТНЈВњФмТНајЭЖВњЃЌНЙЛЏаавЕЙЉгІЦЋНєЕФОжУцгаЫљЛКНтЃЌНЙЛЏГЇЪаГЁЛАгяШЈЯТНЕЃЌНЙМлзпШѕЃЛЕўМгНЙУКМлИёЦЋИпЃЌНЙЦѓГЩБОИпЦѓЃЌНЙЛЏаавЕећЬхРћШѓЦЋЕЭЁЃ

ФЧУДЃЌ2022ФъШЋЙњНЙЬПВњФмЕНЕздіМгСЫЖрЩйЃЌгаЖрЩйвбОНЈГЩЭЖВњЃЌгаЖрЩйЪЧдкНЈЕФЃЌЛЙгаЖрЩйЪЧФтНЈЕФФиЃПНижЙФПЧАШЋЙњНЙЛЏШЅВњФмЧщПіШчКЮЃП

ЗкЮМзюаТЕФНЙЛЏВњФмЖЏЬЌИњзйМАдЄВтБЈИцЯдЪОЃЌ2022ФъШЋЙњаТдіВњФм5257ЭђЖжЃЌЬдЬ2600ЭђЖжЃЌОЛді2656ЭђЖжЁЃЦфжаЃЌЩНЮїЪЁаТдіВњФм1109ЭђЖжЃЌЬдЬ1377ЭђЖжЃЛКгББЪЁаТдіВњФм815ЭђЖжЃЌЬдЬ465ЭђЖжЁЃ

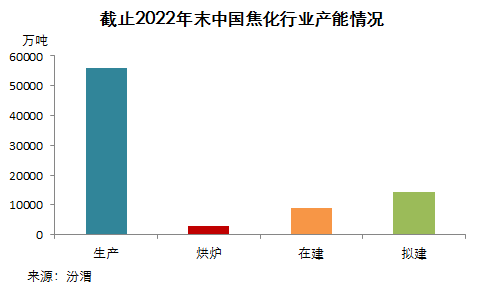

ЭЌЪБЃЌБЈИцЯдЪОЃЌНижС2022ФъФЉЃЌШЋЙњдкВњНЙТЏВњФмЮЊ55735ЭђЖжЃЌКцТЏВњФм2102ЭђЖжЃЌдкНЈНЙТЏВњФм9595ЭђЖжЃЌФтНЈНЙТЏ14295ЭђЖжЁЃ

дкЩњВњНЙТЏжаЃЌ4.3УзвдЯТНЙТЏВњФм8535ЭђЖжЃЌеМШЋВПдкВњНЙТЏ15.31%ЃЛ5-5.5УзНЙТЏВњФм17614ЭђЖжЃЌеМШЋЙњБШжи31.60%ЃЛ6УзМАвдЩЯНЙТЏВњФм28110ЭђЖжЃЌеМШЋЙњБШжи50.44%ЃЛШШЛиЪеНЙТЏВњФм1476ЭђЖжЃЌеМШЋЙњБШжи2.65%ЁЃ

ЛљгкНЙЛЏЦѓвЕЕФВњФмЕїећМЦЛЎЃЌЗкЮМдЄМЦ2023ФъШЋЙњНЙЛЏВњФмНЋМЬајБЃГждіГЄЧїЪЦЃЌаТдіВњФмНЋДяЕН6030ЭђЖжЃЌЬдЬВњФмДяЕН4608ЭђЖжЃЌОЛдіВњФм1422ЭђЖжЁЃ

- 1дТ17ШеВмхњЕщИлУКЬППтДцЧщПі2023/1/18

- 1дТ17ШеЛЦцшИлУКЬППтДцЧщПі2023/1/18

- 1дТ17ШеЧиЛЪЕКИлУКЬППтДцЧщПі2023/1/18

- 1дТ18ШеУКЬПбиКЃдЫЗбааЧщ2023/1/18

- ЙњМвЗЂИФЮЏЃКЙњФкУКЬПМлИёЫЎЦНКЭВЈЖЏЗљЖШОљУїЯдЕЭгкЙњМЪЪаГЁ2023/1/18

- ЭГМЦОжЃК1дТЩЯбЎШЋЙњУКЬПМлИёИїгаеЧЕј2023/1/17